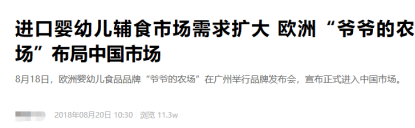

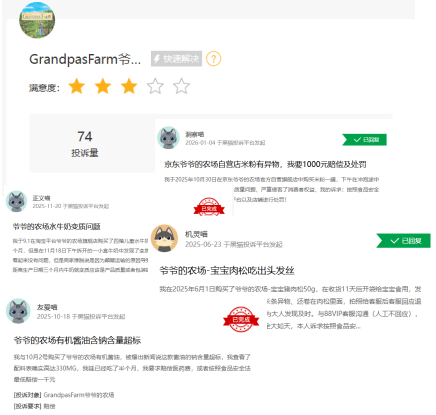

2026年1月5日,广州本土婴童辅食物牌“爷爷的农场”正式向港交所递交招股书,拟登岸从板市场,招银国际担任独家保荐人。招股书披露的业绩数据颇为亮眼:2023年至2025年前三季度,公司停业收入从6。22亿元攀升至7。80亿元,2024年更是以40。64%的同比增速实现营收冲破8。75亿元,净利润同步增加至1。03亿元。叠加弗若斯特沙利文出具的行业排名——2024年中国婴童零辅食GMV排名第二、无机婴童零辅食排名第一,市场份额别离达3。3%和23。2%,上市之看似一片坦途。而复杂的“营销辎沉”取“轻拆研发”,曾经勾勒出公司的根基画像:一家以营销驱动增加,正在婴童辅食这一“信赖型”赛道借帮OEM模式实现快速扩张的品牌。谋求上市,其实也是把“增加故事”放到更严酷的本钱市场取公共视野中接管查验。然而从持续发酵的 “假洋牌”争议、多次的产质量量问题,到全依赖代工的出产模式,再到计谋扩张的苍茫,“”的上市之,实则遍及看不见的暗礁。爷爷的农场过往最焦点的舆情争议,莫过于其持续多年的“假洋牌”包拆。招股书明白披露,品牌于2015年启动运营,运营从体为广州健特唯日用品无限公司,由杨钢、姜福全、何建农、刘海波四名中国籍创始人配合设立,焦点创始团队均有蓝月亮、威莱(广州)等本土日化企业从业履历,素质上是一家的中国本土品牌。然而,正在2018年产物正式推向市场时,呈现给公共的倒是“欧洲血统”的品牌抽象。万点研究查询发觉,2018年首场发布会上,爷爷的农场以“欧洲荷兰婴长儿食物品牌”的身份颁布发表进驻中国,创始人之一的何建农以中国区总经销商艾斯普瑞(广州)食物无限公司市场总监的身份接管采访时,婉言“此次引进‘爷爷的农场’这一欧洲婴长儿食物品牌”,并强调品牌 “欧洲原拆进口”“品类丰硕,有益于打通国内市场”。 其晚期产物包拆以英文标识为从,宣传案牍中频频强调“精选欧洲食材”“遵照欧洲食物质量平安系统”“植根于欧洲”等焦点卖点,微信号做者栏持久标注 “欧洲国平易近辅食物牌”,进一步强化消费者对其欧洲布景的认知。颇有玩味的是,为支持这一“洋身份”,公司于 2017 年正在荷兰注册了海外公司 Earth Prime Enterprise B。V,法人最后为创始人姜福全,2018年品牌进入中国时变动为外籍人士 Michele lacovitti,而中国区总经销商艾斯普瑞(广州)的法人同样是姜福全,构成了“海外注册公司+国内运营从体”的背书架构。跟着争议不竭发酵,爷爷的农场从2021年起头逐渐调整宣传口径,2022年的宣传中已然不再提及“欧洲原拆进口”,但仍强硬保留“原产欧洲的天然婴长儿食物品牌”的标语。至2024年,完全放弃雷同表述,少添加、有养分”的中性标语,产物包拆也从英文从导改为中英文兼具的形式。值得留意的是,招股书列举的21个明星产物中有16个的原产地均为中国,包罗中国东北的无机大米、广西的水牛奶、山东的猪肝粉等。即便如斯,品牌身份的质疑从未消失。需要的是,婴童品牌特别是食物细分,信赖是焦点资产,婴童食物的负面舆情具有“强回忆”和“强放大”特征。18年前的“毒奶粉”事务,对国产婴童食物品牌的冲击余震仍未完全散去,它至今仍正在我们:信赖坍塌的修复成本,极其高贵。若是说品牌身份争议更多关乎“信赖的起点”,那么产质量量问题则间接触及“信赖的底线”。对婴童食物企业而言,一次严沉的质量事务,脚以抵消多年营销投入。2020年,广东省市场监视办理局传递其两款婴长儿米粉泛酸、碘含量不达标,相关经销商被违法所得并罚款,合计罚没约29万元;这些传递并非孤立事务,而是正在三年内持续呈现,涉及分歧品类、分歧产地,万点研究认为,持续存正在的产质量量事务,反映的不是偶尔问题,而是供应链取品控系统的不变性不脚。

其晚期产物包拆以英文标识为从,宣传案牍中频频强调“精选欧洲食材”“遵照欧洲食物质量平安系统”“植根于欧洲”等焦点卖点,微信号做者栏持久标注 “欧洲国平易近辅食物牌”,进一步强化消费者对其欧洲布景的认知。颇有玩味的是,为支持这一“洋身份”,公司于 2017 年正在荷兰注册了海外公司 Earth Prime Enterprise B。V,法人最后为创始人姜福全,2018年品牌进入中国时变动为外籍人士 Michele lacovitti,而中国区总经销商艾斯普瑞(广州)的法人同样是姜福全,构成了“海外注册公司+国内运营从体”的背书架构。跟着争议不竭发酵,爷爷的农场从2021年起头逐渐调整宣传口径,2022年的宣传中已然不再提及“欧洲原拆进口”,但仍强硬保留“原产欧洲的天然婴长儿食物品牌”的标语。至2024年,完全放弃雷同表述,少添加、有养分”的中性标语,产物包拆也从英文从导改为中英文兼具的形式。值得留意的是,招股书列举的21个明星产物中有16个的原产地均为中国,包罗中国东北的无机大米、广西的水牛奶、山东的猪肝粉等。即便如斯,品牌身份的质疑从未消失。需要的是,婴童品牌特别是食物细分,信赖是焦点资产,婴童食物的负面舆情具有“强回忆”和“强放大”特征。18年前的“毒奶粉”事务,对国产婴童食物品牌的冲击余震仍未完全散去,它至今仍正在我们:信赖坍塌的修复成本,极其高贵。若是说品牌身份争议更多关乎“信赖的起点”,那么产质量量问题则间接触及“信赖的底线”。对婴童食物企业而言,一次严沉的质量事务,脚以抵消多年营销投入。2020年,广东省市场监视办理局传递其两款婴长儿米粉泛酸、碘含量不达标,相关经销商被违法所得并罚款,合计罚没约29万元;这些传递并非孤立事务,而是正在三年内持续呈现,涉及分歧品类、分歧产地,万点研究认为,持续存正在的产质量量事务,反映的不是偶尔问题,而是供应链取品控系统的不变性不脚。 更值得留意的是,做为一家2015年就启动运营、2018年便推向市场的婴童零辅食物牌,其质量办理系统认证曲至2024年才获得。

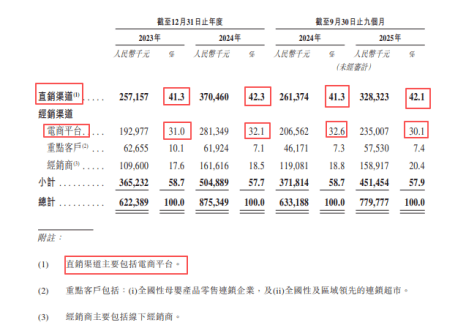

更值得留意的是,做为一家2015年就启动运营、2018年便推向市场的婴童零辅食物牌,其质量办理系统认证曲至2024年才获得。 要晓得,婴童食物是食物行业中监管最严酷的细分范畴之一,质量办理系统是根本,更是大型商超、电商平台的常见准入门槛。爷爷的农场正在运营近十年后才补齐这一根本认证,这种“先扩张、后补合规”的操做,本身就存正在较着的不合规现患,也进一步印证了其品控系统的先天亏弱。招股书显示,公司产物SKU数量从2023年的158个暴增至2025年9月的269个,涵盖婴童零辅食、家庭食物等多个品类,合做代工场数量多达62家,此中部门位于海外。公司也坦言:“我们委托第三方制制商以OEM模式出产自有品牌的几乎所有产物”,“因为对出产过程节制力度较弱,可能面对产量不脚或质量不达标的风险,且OEM制制商可能未能持有需要派司或认证”。正在食物行业,代工是遍及模式,环节正在于品牌方能否具备脚够强的供应链办理能力,好比包罗供应商准入、过程考核、批次检测、留样轨制、问题逃溯取召回机制等。细心查阅其招股书发觉,从投入布局看,爷爷的农场内部资本较着向营销倾斜。2023至2025年前三季度,发卖及分销费用占比别离为32。3%、35。0%、36。3%,且成上升趋向。正在这种倾斜型内控布局下,品控系统的深切性、无效性大概有待考量。另一个现实问题是:其增城出产虽已于25年10月启动小规模出产,但产能无限,短期内难以改变“高度依赖代工”的款式。这意味着,正在将来一段时间内,品控风险仍将是公司最焦点的运营风险之一。仅从财政表示看,爷爷的农场无疑是“增加型品牌”,而判断其增加能否可持续,需要穿透营收增速,察看更为深切的躲藏细节——沉金砸告白的“投流”引客,大概曾经事倍功半。招股书数据显示,深度依赖电商渠道的布景下,爷爷的农场70%以上的和绩来自于电商平台,这意味着公司增加深度依赖流量投放。流量投放的特点是“边际效应递减”,通俗注释就是当行业合作加剧,获取同样规模的用户可能需要更高的投放成本。再做个数学换算就是:高营销投入可能会逐步利润。

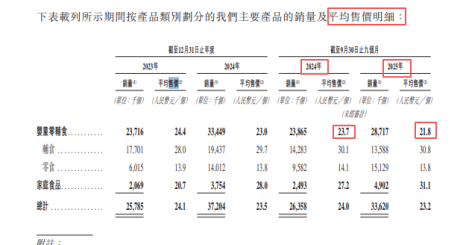

要晓得,婴童食物是食物行业中监管最严酷的细分范畴之一,质量办理系统是根本,更是大型商超、电商平台的常见准入门槛。爷爷的农场正在运营近十年后才补齐这一根本认证,这种“先扩张、后补合规”的操做,本身就存正在较着的不合规现患,也进一步印证了其品控系统的先天亏弱。招股书显示,公司产物SKU数量从2023年的158个暴增至2025年9月的269个,涵盖婴童零辅食、家庭食物等多个品类,合做代工场数量多达62家,此中部门位于海外。公司也坦言:“我们委托第三方制制商以OEM模式出产自有品牌的几乎所有产物”,“因为对出产过程节制力度较弱,可能面对产量不脚或质量不达标的风险,且OEM制制商可能未能持有需要派司或认证”。正在食物行业,代工是遍及模式,环节正在于品牌方能否具备脚够强的供应链办理能力,好比包罗供应商准入、过程考核、批次检测、留样轨制、问题逃溯取召回机制等。细心查阅其招股书发觉,从投入布局看,爷爷的农场内部资本较着向营销倾斜。2023至2025年前三季度,发卖及分销费用占比别离为32。3%、35。0%、36。3%,且成上升趋向。正在这种倾斜型内控布局下,品控系统的深切性、无效性大概有待考量。另一个现实问题是:其增城出产虽已于25年10月启动小规模出产,但产能无限,短期内难以改变“高度依赖代工”的款式。这意味着,正在将来一段时间内,品控风险仍将是公司最焦点的运营风险之一。仅从财政表示看,爷爷的农场无疑是“增加型品牌”,而判断其增加能否可持续,需要穿透营收增速,察看更为深切的躲藏细节——沉金砸告白的“投流”引客,大概曾经事倍功半。招股书数据显示,深度依赖电商渠道的布景下,爷爷的农场70%以上的和绩来自于电商平台,这意味着公司增加深度依赖流量投放。流量投放的特点是“边际效应递减”,通俗注释就是当行业合作加剧,获取同样规模的用户可能需要更高的投放成本。再做个数学换算就是:高营销投入可能会逐步利润。 正在婴童辅食行业,研发不只意味着配方立异,还包罗养分布局优化、过敏原节制、工艺不变性提拔等环节能力。从欧美品牌来看,雀巢婴儿养分营业每年投入的研发费用跨越17亿法郎(约合人平易近币130亿元),依托150余年的行业经验建立手艺壁垒;丹麦品牌Arla为推进无机婴长儿配方奶粉的手艺改革,仅两年内就投入超10亿元人平易近币用于新手艺研发及新厂房扶植,特地针对中国市场优化产物新颖度取配方科学性。若是研发投入持久偏低,“泉源活水”缺失,产物很容易被动陷入同质化合作,除了营销投放、只能通过价钱和维持增加。现实上,这一问题曾经。招股书显示,公司焦点产物婴童零辅食的平均售价已呈现下滑:从2024年前三季度的23。7元/个,降至2025年前三季度的21。8元/个。

正在婴童辅食行业,研发不只意味着配方立异,还包罗养分布局优化、过敏原节制、工艺不变性提拔等环节能力。从欧美品牌来看,雀巢婴儿养分营业每年投入的研发费用跨越17亿法郎(约合人平易近币130亿元),依托150余年的行业经验建立手艺壁垒;丹麦品牌Arla为推进无机婴长儿配方奶粉的手艺改革,仅两年内就投入超10亿元人平易近币用于新手艺研发及新厂房扶植,特地针对中国市场优化产物新颖度取配方科学性。若是研发投入持久偏低,“泉源活水”缺失,产物很容易被动陷入同质化合作,除了营销投放、只能通过价钱和维持增加。现实上,这一问题曾经。招股书显示,公司焦点产物婴童零辅食的平均售价已呈现下滑:从2024年前三季度的23。7元/个,降至2025年前三季度的21。8元/个。 按照国度高新手艺企业认定尺度,比来一年发卖收入正在2亿元以上的企业,研发费用占比需不低于3%。而爷爷的农场2023年营收已达6。22亿元,远超2亿元门槛,但同期研发投入占比仅为2。8%(2025年前三季度更是降至2。2%),较着不满脚认定尺度中关于研发费占比的焦点要求。从行业经验看,“沉营销、轻研发”且存正在合规瑕疵的消费品牌正在上市后往往面对增加瓶颈。蓝月亮就是典型案例,上市前依赖高额营销投入实现快速增加,但上市后因为产物立异不脚、同质化合作加剧、增加放缓,股价表示持久承压。公司招股书披露,演讲期内存正在未脚额缴纳社会安全和住房公积金的环境,累计欠缴金额达1740万元。虽然公司可能已采纳补缴办法,但这类问题容易被解读为内部管理不敷规范。对拟上市公司而言,管理规范不只是“合规成本”,更是“信赖资产”。若是市场认为公司管理根本亏弱,那么正在估值上就可能要求更高的风险溢价。更为值得留意的是,公司正在上市前进行了大额分红。2024年派息750万元,2025年前三季度核准派息6300万元,而同期净利润即为8742万元。上市前大额分红本身并非违法违规,但正在公司仍需大量资金投入营销、供应链取研发的阶段,这种做法容易激发市场对其资金需求取盈利质量的质疑:公司是正在“回馈股东”,仍是正在通过度红提前兑现收益,而将将来增加的资金压力本钱市场?对婴童食物企业而言,上市从来不是起点,本钱市场赐与的估值,不只看短期增速,更看持久确定性。完美品控系统、提拔研发投入、厘清合规问题、修复品牌信赖,只要如许,才能从“营销驱动的增加故事”,实正成长为“以产物取信赖为焦点的持久品牌”。前往搜狐,查看更多。

按照国度高新手艺企业认定尺度,比来一年发卖收入正在2亿元以上的企业,研发费用占比需不低于3%。而爷爷的农场2023年营收已达6。22亿元,远超2亿元门槛,但同期研发投入占比仅为2。8%(2025年前三季度更是降至2。2%),较着不满脚认定尺度中关于研发费占比的焦点要求。从行业经验看,“沉营销、轻研发”且存正在合规瑕疵的消费品牌正在上市后往往面对增加瓶颈。蓝月亮就是典型案例,上市前依赖高额营销投入实现快速增加,但上市后因为产物立异不脚、同质化合作加剧、增加放缓,股价表示持久承压。公司招股书披露,演讲期内存正在未脚额缴纳社会安全和住房公积金的环境,累计欠缴金额达1740万元。虽然公司可能已采纳补缴办法,但这类问题容易被解读为内部管理不敷规范。对拟上市公司而言,管理规范不只是“合规成本”,更是“信赖资产”。若是市场认为公司管理根本亏弱,那么正在估值上就可能要求更高的风险溢价。更为值得留意的是,公司正在上市前进行了大额分红。2024年派息750万元,2025年前三季度核准派息6300万元,而同期净利润即为8742万元。上市前大额分红本身并非违法违规,但正在公司仍需大量资金投入营销、供应链取研发的阶段,这种做法容易激发市场对其资金需求取盈利质量的质疑:公司是正在“回馈股东”,仍是正在通过度红提前兑现收益,而将将来增加的资金压力本钱市场?对婴童食物企业而言,上市从来不是起点,本钱市场赐与的估值,不只看短期增速,更看持久确定性。完美品控系统、提拔研发投入、厘清合规问题、修复品牌信赖,只要如许,才能从“营销驱动的增加故事”,实正成长为“以产物取信赖为焦点的持久品牌”。前往搜狐,查看更多。